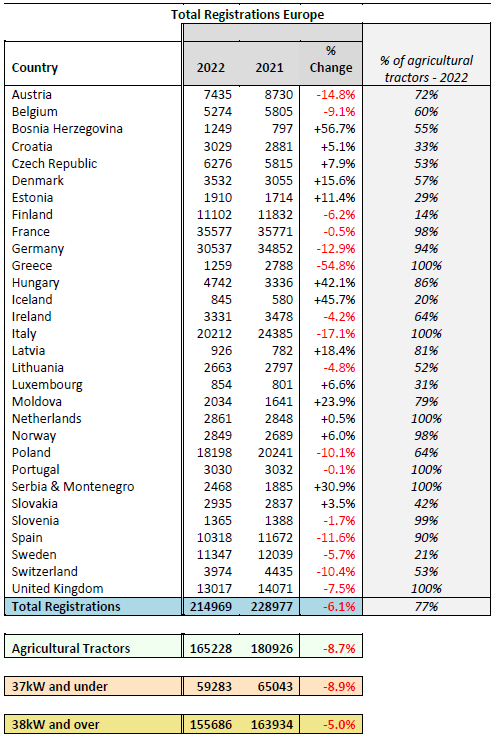

En 2022, un peu moins de 215 000 tracteurs ont été immatriculés en Europe[1], selon les chiffres fournis par les autorités nationales. Parmi ces immatriculations, 59 300 tracteurs avaient une puissance inférieure ou égale à 37 kW (50 ch) et 155 700 tracteurs avaient une puissance supérieure ou égale à 38 kW. Le CEMA considère que 165 200 de ces véhicules sont des tracteurs agricoles. Le reste est constitué d’une variété de véhicules qui sont parfois classés comme tracteurs, y compris les quads, les véhicules côte à côte, les télescopiques et d’autres types d’équipement. Une vue d’ensemble des immatriculations totales de tracteurs dans chaque pays figure en annexe, avec une indication de la proportion des immatriculations qui peuvent être classées comme tracteurs agricoles.

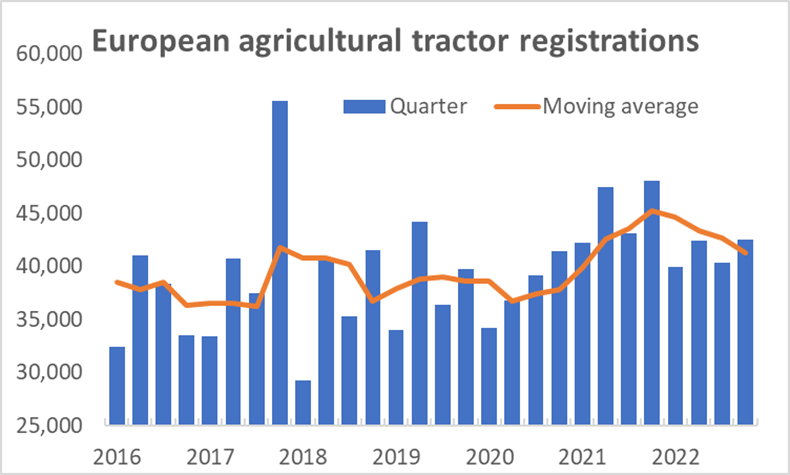

Les immatriculations de tracteurs agricoles ont diminué de 8,7 % par rapport à 2021, qui était la meilleure année pour les immatriculations européennes de tracteurs depuis de nombreuses années. À l’exception de l’année précédente, le total annuel pour 2022 était le plus élevé depuis 2017, lorsque les chiffres ont été stimulés avant les changements réglementaires introduits à partir du début de 2018. Le nombre de machines enregistrées au cours de chaque mois de l’année a été inférieur à celui de l’année précédente. Cependant, pour chaque mois, les enregistrements ont été proches ou supérieurs à la moyenne des trois années précédentes pour cette période de l’année.

Les délais de production continuent de susciter des inquiétudes, et les plans de réduction de la consommation de gaz créent une incertitude supplémentaire.

Le nombre de tracteurs immatriculés en Europe en 2022 aurait sans doute été encore plus élevé si les chaînes d’approvisionnement mondiales n’avaient pas été perturbées. Celles-ci sont principalement dues à l’impact à long terme de la pandémie de Covid-19, mais ont été aggravées par l’invasion de l’Ukraine par la Russie en février 2022. Ces perturbations ont entraîné à la fois des goulets d’étranglement dans la fourniture de matières premières et de composants aux fabricants et des augmentations de prix pour ces mêmes biens.

Bien que l’impact des retards se soit progressivement atténué au cours de l’année, combiné à une forte demande soutenue de la part des clients, les perturbations ont eu pour conséquence que les délais de livraison des tracteurs sont restés nettement plus longs que d’habitude. Début 2023, les carnets de commande des entreprises correspondent encore à une période de production de plus de six mois, alors qu’avant la pandémie, deux à trois mois étaient plus habituels. Les niveaux de stock des concessionnaires sont également inférieurs à la normale dans la plupart des pays européens.

Les fabricants de tracteurs ont également été affectés par les prix élevés de l’énergie et du carburant en 2022. Cela a inévitablement entraîné une augmentation des prix des machines agricoles, y compris des tracteurs.

La demande stimulée par la hausse des prix des matières premières agricoles, mais l’incertitude demeure

Malgré les difficultés rencontrées par les chaînes d’approvisionnement, la demande de tracteurs et d’autres machines agricoles en Europe reste soutenue. Cette demande a été favorisée par les prix élevés des produits agricoles. Bien que les prix aient baissé par rapport aux sommets atteints au début de la guerre en Ukraine, la plupart des produits agricoles restent plus chers que les années précédentes. Selon l’indice mondial des prix alimentaires publié chaque mois par l’Organisation des Nations unies pour l’alimentation et l’agriculture (FAO), les prix ont atteint des niveaux sans précédent au printemps 2022, en particulier pour les huiles végétales et les céréales, dont l’Ukraine est un grand producteur. Toutefois, les bonnes récoltes enregistrées ailleurs ont permis au système alimentaire mondial de s’ajuster et aux prix de se stabiliser.

Si l’on se réjouit du niveau élevé des prix des produits agricoles de base, les agriculteurs ont également connu une hausse similaire des prix de certains intrants clés, tels que le carburant, les engrais et les aliments pour animaux. Les prix étant susceptibles de rester volatils pendant un certain temps, l’avenir des revenus agricoles est très incertain.

Bien que la demande soit restée globalement positive, elle a été affectée par les conditions météorologiques extrêmes de 2022. La majeure partie du continent a connu une vague de chaleur et des conditions sèches au cours de l’été, mais la situation a été plus grave dans certaines parties de l’Europe du Sud. Les conditions de sécheresse ont eu un impact significatif sur les cultures et auront sans aucun doute un effet sur la demande de tracteurs et d’autres machines agricoles, notamment en Italie, en Espagne et au Portugal.

Augmentation des immatriculations de tracteurs de grande puissance

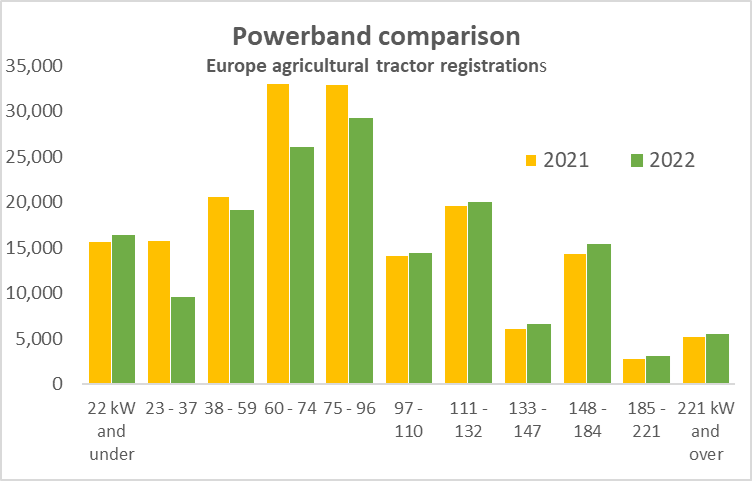

La baisse des immatriculations de tracteurs agricoles entre 2021 et 2022 concerne essentiellement les machines de moins de 97 kW (130 ch). En dessous de ce niveau, le nombre de machines immatriculées a diminué de 15,2% par rapport à 2021. En revanche, pour les tracteurs agricoles plus puissants, le total annuel était supérieur de 3,7 % à celui de l’année précédente. Ces machines de plus grande taille représentaient donc 39 % des immatriculations européennes en 2022, contre 35 % en 2021. Compte tenu des défis liés aux chaînes d’approvisionnement mentionnés ci-dessus, les changements signalés pour les différentes tranches de puissance pourraient ne pas refléter avec précision la demande pour les différents types de tracteurs.

Des différences importantes entre les pays subsistent en Europe

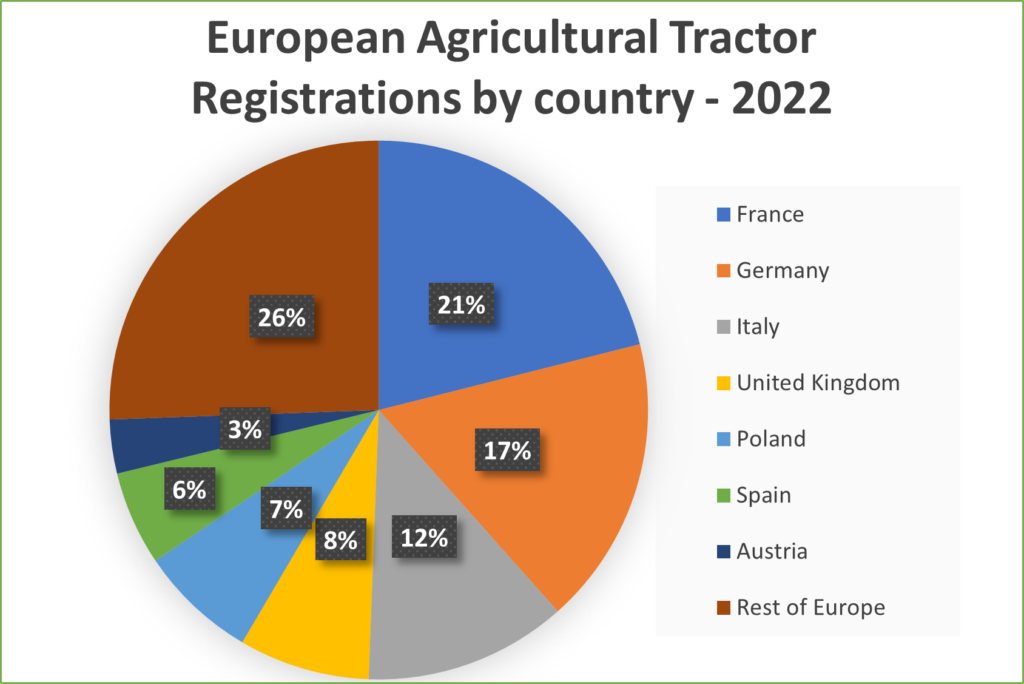

Les immatriculations de tracteurs agricoles ont diminué dans chacun des sept plus grands marchés européens en 2022, mais ils représentent toujours près des trois quarts des tracteurs immatriculés en Europe. Les deux plus grands marchés de tracteurs agricoles en Europe restent la France et l’Allemagne (graphique 4), ces deux pays représentant près de 40 % de tous les tracteurs immatriculés en Europe en 2022. Les immatriculations dans ces deux pays ont baissé respectivement de 1 % et de 11 %. L’Italie, la Pologne et l’Espagne, qui avaient connu des immatriculations très élevées en 2021, ont enregistré des baisses encore plus rapides en 2022. Certains pays, principalement en Europe de l’Est et en Scandinavie, ont toutefois immatriculé plus de tracteurs agricoles que l’année précédente.

Les experts économiques des associations nationales du CEMA ont commenté les chiffres d’immatriculation en Europe :

En Belgique, les immatriculations de tracteurs agricoles ont atteint un total de 3081 unités, soit 11% de moins que l’année record 2021 (Source Fedagrim). Le marché des machines jusqu’à 50 ch a baissé de 16% entre janvier et juillet 2022, par rapport à la même période en 2021. Toutefois, les bonnes ventes de l’automne ont permis de limiter le recul, ce qui explique la baisse de 6% pour ce segment de marché. En ce qui concerne les tracteurs de moins de 50 ch, en janvier 2022, il y avait 59% de tracteurs immatriculés en plus qu’en janvier 2021, ce qui s’explique en partie par les tracteurs livrés à l’automne 2021. Cette forte baisse place le chiffre de 2022 juste en dessous de celui de 2020.

En France, les immatriculations de tracteurs neufs se sont stabilisées en 2022, par rapport à 2021, à 35 577 unités. Cette bonne performance est principalement due à la hausse des immatriculations de tracteurs standards (25 071 unités, +2%) et de tracteurs enjambeurs (576 unités, +47%). En revanche, les immatriculations de tracteurs d’espaces verts et de tracteurs pour vignobles et vergers ont baissé, respectivement de 8 % et 14 %. Les immatriculations ont été perturbées cette année par des difficultés de livraison.

En Allemagne, le nombre d’immatriculations de tracteurs a de nouveau dépassé la barre des 30 000. Malgré un recul de 11,9 % par rapport à l’année précédente, ce résultat reste remarquable si l’on examine le marché de plus près. En effet, le marché des grands tracteurs (plus de 150 ch) a augmenté de 2,9 %. Comme les années précédentes, les segments de marché des tracteurs plus petits ont reculé (-31,9 % pour les machines de moins de 50 ch). Au cours de l’année 2022, l’évolution du marché a suivi la saisonnalité et la tendance de l’année précédente (2021), bien qu’à un niveau légèrement inférieur. Au cours de l’année, le mois de mars a été le plus fort en termes de ventes au printemps (comme au cours des trois dernières années).

En Italie, les données sur les immatriculations montrent une contraction pour toutes les principales catégories de véhicules. Les tracteurs ont baissé de 17,1 %, avec 20 217 unités immatriculées. La baisse des ventes concerne surtout les machines de moyenne et moyenne-haute puissance, en particulier le segment des 56 à 75 kW qui, avec un total de 4 354 unités immatriculées, a chuté de 43,7 % par rapport à 2022. Les tracteurs étroits ont diminué davantage que les tracteurs standards, mais l’augmentation de l’année précédente était plus élevée pour les tracteurs étroits (40 %) que pour les tracteurs standards (34 %). Des baisses ont également été enregistrées pour les moissonneuses-batteuses (-9,7%) et les chargeurs télescopiques (-21,2%). La contraction du marché peut être considérée en partie comme une baisse “technique” après la tendance extraordinaire observée en 2021 (+35,9 % pour les tracteurs, +29,8 % pour les moissonneuses-batteuses et jusqu’à +56 % pour les chargeurs télescopiques). Cependant, elle est également due aux problèmes d’approvisionnement bien connus et aux prix élevés des matières premières. En 2022, la demande de technologie agricole s’est maintenue à des niveaux élevés, bénéficiant, entre autres, d’outils publics d’incitation à l’achat de machines.

Au Royaume-Uni, les immatriculations de tracteurs agricoles de plus de 50 ch (37 kW) en 2022 ont de nouveau été proches de 12 000, ce qui semble être la référence aujourd’hui, puisque cinq des six dernières années ont vu les immatriculations se situer à quelques centaines de ce niveau. Le chiffre annuel est inférieur de 4 % à celui de 2021, mais les totaux des deux années auraient été plus élevés sans les perturbations des chaînes d’approvisionnement. Si les commandes de tracteurs s’étaient traduites par des immatriculations au même rythme que d’habitude, on aurait pu s’attendre à ce que 4 000 machines supplémentaires soient immatriculées au cours des deux années, dont un grand nombre est peut-être encore en cours de préparation. La situation est similaire pour les autres types de matériel agricole. Les livraisons ont été, en moyenne, inférieures d’environ 6 % à celles de 2021 et d’environ 2 % à la moyenne quinquennale, bien que les tendances varient selon les types d’équipement. Toutefois, une enquête montre que le carnet de commandes en cours à la fin de 2022 était légèrement supérieur à celui de l’année précédente et près de deux fois supérieur à la moyenne des années précédentes pour la fin de l’année.

Le marché des tracteurs en Espagne a chuté de 14,5 % en 2022 (9 242 unités si l’on exclut les véhicules à chenilles et autres véhicules avec homologation de type tracteur). En ce qui concerne les moteurs habituels de la demande, la tendance positive des prix des cultures et des productions animales a permis d’éviter une catastrophe en matière de revenus agricoles après une sécheresse qui a touché presque toutes les régions et toutes les cultures. Néanmoins, la hausse des prix des engrais et de l’énergie a entraîné une baisse des investissements des agriculteurs. En 2022, d’autres facteurs ont également affecté la demande de tracteurs, tels que la disponibilité des unités et l’augmentation des prix des produits, mais, en Espagne, la mise en œuvre d’un plan de subventions visant à promouvoir les technologies d’agriculture de précision en mai 2022 a marqué une étape dans la tendance à la baisse du marché, lorsque les agriculteurs ont décidé de demander des subventions pour un total de plus de 120 millions d’euros (alors que le budget initial était de 29 millions d’euros). La plupart de ces agriculteurs attendent toujours l’approbation potentielle de leurs demandes et le marché est manifestement affecté par les retards qui en résultent.

En Pologne, dès le début de l’année 2022, il était clair que la période serait pire. En ce qui concerne les immatriculations de tracteurs, l’année s’est terminée avec un résultat inférieur de 17 % à celui de l’année précédente. Il faut toutefois rappeler que l’année 2021, malgré la pandémie, a été relativement bonne pour l’industrie. Plus de 14.000 tracteurs ont été immatriculés au total. La dernière fois qu’un résultat comparable a été enregistré, c’était en 2014. Le niveau d’immatriculation de 2022, qui est de 11 727 tracteurs agricoles, reste donc un assez bon résultat. La crise qui touche le pays frappe aussi à la porte de l’industrie des machines et équipements agricoles. Les entrepreneurs enregistrent un nombre beaucoup plus faible de commandes de machines pour les périodes suivantes. Il y a un grand point d’interrogation sur l’avenir, comme le montre l’étude menée par la Chambre polonaise de commerce des machines et équipements agricoles en octobre et novembre 2022.

Le marché autrichien des tracteurs, qui reste à un niveau élevé, a baissé de 14,4 % par rapport à l’année record de 2021, mais reste supérieur d’environ 21 % à l’année pré-Covid de 2019. Il convient de noter tout particulièrement l’utilisation des capacités de production, qui a augmenté de 6,4 % et a atteint un niveau record. Les problèmes liés à la chaîne d’approvisionnement et à la disponibilité des pièces détachées qui en découlent ont continué de peser sur les entreprises. L’inflation, la volatilité des coûts de l’énergie et la guerre en Ukraine pèsent sur les prix des fournisseurs en amont et des matières premières et pèsent sur les résultats des entreprises. Il n’est pas possible de répercuter la situation précaire des coûts sur les clients, ou seulement dans une mesure limitée.

En Turquie, selon le dernier rapport pour 2022, un total de 66 943 tracteurs ont été vendus, contre 64 070 en 2021, soit une augmentation de 4,5 %. Parmi les segments de puissance de la Turquie, les tracteurs motorisés de 50 ch et plus ont représenté la plus grande part avec environ 95 % du total de l’année dernière. Outre les demandes normales, la crainte d’une augmentation des prix dans un contexte d’inflation élevée a également influencé les décisions d’achat de tracteurs. Les taux d’intérêt sur les prêts agricoles, qui sont maintenus à un niveau extrêmement bas par rapport au niveau actuel de l’inflation, sont un autre facteur qui a déclenché la demande. Ces facteurs influencent naturellement la demande de manière significative. Alors que la demande était orientée à la hausse, des problèmes du côté de l’offre ont empêché cette dernière de satisfaire pleinement la demande.

Le contexte des entreprises se maintient à un bon niveau au début de 2023

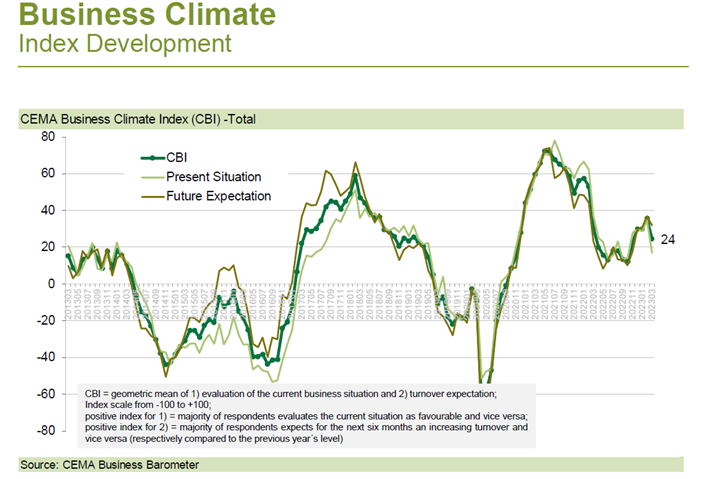

L’indice général du climat des affaires pour l’industrie des machines agricoles en Europe a cessé sa première tendance significative à la hausse depuis les fortes baisses qui ont suivi le début de la guerre en Ukraine, mais il reste à un niveau relativement bon. En mars, l’indice a diminué de 36 à 24 points (sur une échelle de -100 à +100).

Cette baisse est principalement due à une évaluation moins favorable de la situation actuelle des entreprises. Une entreprise sur cinq signale que ses affaires ne vont pas bien, mais elles sont deux fois plus nombreuses à estimer que l’environnement des affaires est bon ou très bon. Les entreprises basées en France, en particulier, sont plus pessimistes quant à la situation actuelle de leurs affaires. Conformément à la situation plus critique, 40 % des entreprises européennes interrogées s’attendent à une baisse des nouvelles commandes au cours des six prochains mois, tandis que 16 % seulement prévoient de nouvelles augmentations. Cependant, seules 15 % des entreprises interrogées s’attendent à une baisse de leur chiffre d’affaires, tandis qu’une nette majorité de 85 % continue de prévoir une croissance ou au moins une tendance stable.

La répartition régionale du marché indique que certains grands marchés comme l’Allemagne, la France et l’Italie sont en perte de vitesse. Les représentants de l’industrie européenne envisagent néanmoins l’année 2023 avec confiance : les participants à l’enquête s’attendent à ce que le chiffre d’affaires de leur entreprise augmente de 5 % en moyenne.

Annex I

Remarque : le nombre total d’immatriculations peut inclure d’autres types de véhicules tels que les chariots télescopiques et les véhicules tout-terrain. En outre, pour certains pays, il peut inclure des immatriculations de véhicules d’occasion. Il s’agit toujours du meilleur ensemble de données dont dispose le CEMA et qui provient des autorités nationales.

[1] Les chiffres couvrent la plupart des marchés de l’UE et certains pays non membres de l’UE. Voir l’annexe pour la liste complète des pays inclus.

Source – Systematics International, formatted by CEMA